炒股就看金麒麟阐发师研报,权势巨子,专业,和时,周全,助您挖掘潜力主题时机!

来历:证券之星

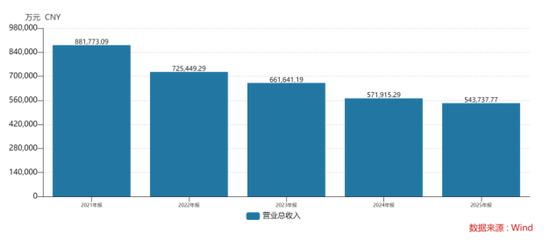

A股“跨境电商第一股”跨境通(002640.SZ)日前交出了一份寒意未消的2025年景绩单。公司整年实现营收54.37亿元,同比下滑4.93%;归母净利润虽同比减亏,但吃亏额仍高达4.17亿元,这是公司营收持续第七年走下坡路,也是净利润持续第三年堕入吃亏,扣非归母净利润自2019年以来更是累计吃亏约94.32亿元。

证券之星注意到,只管公司营收降幅较往年有所收窄,谋划勾当现金流净额增加至4.04亿元,但这份年报依旧未能给持久守望的投资者带来本色性起色。常年分红“停摆”、股价低位倘佯、债务压力高企、营业布局单一,跨境通好像仍未走出那场由铺货模式式微激发的漫长隆冬。

01.年夜额减值吞噬利润

2025年,跨境通谋划状态闪现回暖迹象,其营收降幅已经由已往几年常见的两位数收窄至个位数。然而公司净利润吃亏却始终“如影随形”,其归母净利润自2023年以来累计吃亏已经跨越9亿元。

证券之星梳理发明,减值是造成公司最近几年净利润巨亏的主要因素之一。2025年,公司信用减值丧失到达1.3亿元,此中其他应收账款坏账丧失及应收账款坏账丧失的占比别离到达76.9%及20.77%;资产减值丧失高达1.37亿元,此中商誉减值丧失到达1.15亿元,重要系公司焦点子公司优壹电商的事迹不达预期,公司对于其举行计提商誉减值预备。

于2023年和2024年,跨境通计提的资产减值丧失别离到达0.85亿元及4.72亿元,对于应致使各期归母净利润削减7906.82万元及4.65亿元,成为昔时利润体现的重要拖累因素。

别的,因为公司和其下属公司最近几年面对多起法令胶葛,相干用度及补偿金组成了业务外支出的主体,2023年至2025年,公司业务外支出累计1.08亿元,此中2025年的业务外支出高达0.94亿元,进一步侵蚀公司利润空间。这些沉甸甸的“汗青包袱”,恰是昔时铺货模式留下的后遗症。

不外,即便剔除了上述减值与诉讼等非常常性因素的影响,跨境通的主业务务造血能力依然承压。

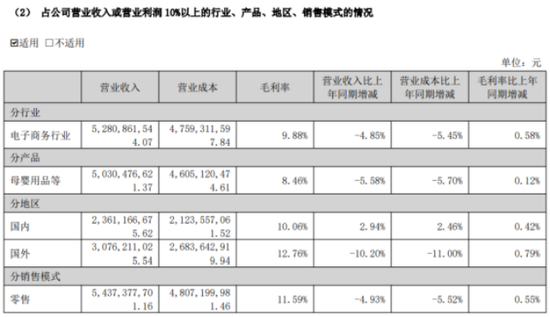

2025年,公司扣非归母净利润为吃亏2.9亿元,主业吃亏的底色并未转变。作为公司支柱的跨境入口营业,其焦点载体优壹电商整年实现营收50.30亿元,同比下滑5.56%;净利润到达1.06亿元,同比下滑约18.46%。值患上留意的是,优壹电商的收入险些全数来自母婴用品等品类,这也反应出优壹电商存于高度依靠单一品类的布局性危害。

曾经承载品牌化转型但愿的出口营业仍显委靡,陈诉期内跨境电商出口板块仅实现营收3.78亿元,同比增加5.88%。该板块收入重要来自自有服装品牌“ZAFUL”,后者同期孝敬的自有品牌营收达3.97亿元。然而,跨境电商出口营业同期净利润却为吃亏1.5亿元。更使人担心的是,虽然期末ZAFUL自营网站注册用户数同比略有上升,但月均活跃用户数却从上年的4.7万人锐减至2.58万人。

02.铺货模式后遗症仍于发酵

于近期进行的事迹申明会上,投资者最为关切的问题,即是公司什么时候才能走出持续吃亏的阴霾。而要理解跨境通如今的困局,必需回溯其十年的成长轨迹。

跨境通的前身是山西百圆裤业,主营线下裤装零售。2014年,公司斥资约10亿元收购由徐佳东创建的举世易购,正式踏入跨境电商赛道。彼时的跨境电商尚处盈余期,本钱涌入、平台宽松,公司选择了其时最主流的打法:铺货模式。

证券之星相识到,所谓“铺货模式”,其焦点逻辑是“以量取胜”,即经由过程多量量上架商品、快速抢占平台暴光位置来博取定单,而非深耕单品或者打造品牌。跨境通将这一计谋阐扬到极致,今后借助本钱市场上风,2016年又前后收购了帕拓逊及优壹电商,进一步于“B2B+B2C”、“入口+出口”、“第三方平台+自营”、“运营+办事”、“线上+线下”等范畴举行综合战略结构。

依附这套打法,公司营收从2015年的39.61亿元年夜幅超过至2018年的215亿元,总市值也一度迫近400亿元。

然而铺货模式的隐患早已经埋下,并于外部情况恶化的2019年发作。昔时,海量SKU聚集下的存货危害集中开释,公司计提超25亿元的存货减值,净利润骤降为吃亏26.86亿元,营收亦出现双位数下滑,跨境通由此也开启了漫长的自救之路。

2021年,跨境通以20.20亿元的总价将帕拓逊100%股权举行让渡,同年对于全资子公司举世易购申请停业;与此同时,公司治理层也履历年夜范围换血,开创人杨建新家族重掌年夜权,徐佳东等原班人马悉数退出。于营业层面,公司聚焦“品牌化”战略,即缭绕ZAFUL、Rosegal等渠道品牌以和自有产物品牌举行打造,此外于2024年,公司还有将母婴入口品牌优壹电商的营业模式从此前的经销模式转为代运营。

从公司最近几年交出的成就单看,其转型进展迟缓,此中优壹电商因模式的调解,短时间内盈利承压。

跨境通治理层于事迹申明会中暗示,2026 年将不停优化营业布局,聚焦降本增效、维稳提质;强化周全成本管控,晋升总体盈利程度等。截至2025年底,公司资产欠债率高达84.19%,公司可否于存量博弈愈发激烈的行业情况中找到真实的前途,仍是悬而未决的疑难。(本文首发证券之星,作者|吴凡)

- End -

新浪财经公家号24小时滚动播报最新的财经资讯及视频,更多粉丝福利扫描二维码存眷(sinafinance)

-必一体育

关注微信公众号